Ekspertų vertinimu "bankų" mokestis naudos turės tik pirmaisiais metais

Viešosios politikos analizės centras ESTEP atliko poveikio, surinksiamų pajamų, kredito, vartojimo, investicijų lygio, nedarbo ir kitus su mokesčiu susijusius pokyčius.

„Viešumoje diskutuojant apie mokesčio pasekmes, daugiausia kalbėta apie finansų sektorių ir jo klientus. Tačiau norime atkreipti dėmesį, kad toks mokestis turėtų neaprėpiamai didesnę įtaką visai šalies ekonomikai“, – akcentavo ESTEP valdybos pirmininkas dr. K. Maniokas.

Makroekonominio poveikio tyrimo duomenimis, papildomas finansų rinkos dalyvių apmokestinimas taptų įtampų šaltiniu iškart keliose srityse – pradedant namų ūkiais, baigiant viešaisiais finansais.

Bene dramatiškiausias scenarijus laukia paskolų portfelio: šis dėl naujojo mokesčio per trejus metus susitrauktų beveik 2 mlrd. eurų. Tai reikšmingai sumažintų verslo ir namų ūkių finansavimo pasiūlą.

„Bankų“ mokestis skaudžiai atsilieptų darbo rinkai: aktualiomis Finansų ministerijos prognozėmis, 2020–2022 m. nedarbo lygis sieks 5,9 proc., bet dėl antinių neigiamų efektų (ypač mažėjančių įmonių investicijų) naujasis mokestis jį padidintų iki 6,25 proc.

Bendrasis vidaus produktas (BVP) – vienas pagrindinių rodiklių, iliustruojančių šalies ekonomikos augimą, – į finansų rinkos dalyvių apmokestinimą reaguotų iš karto. Įvedus mokestį 2020 metais, nominalus BVP mažėtų 70 mln. eurų, o vėliau kristų daugiau kaip 300 mln. eurų kasmet. Lyginant su scenarijumi be mokesčio, investicijų lygis Lietuvoje 2021 m. būtų 3% (359 mln. Eur) mažesnis.

Mokestis netruktų atsiliepti ir vartojimui. Pirmaisiais metais galima tikėtis nežymaus kilstelėjimo. Tačiau dėl brangstančių paskolų 2021 m. namų ūkių vartojimas sumažėtų 113 mln. eurų, o 2022 m. kristų dar labiau – 142 mln. eurų.

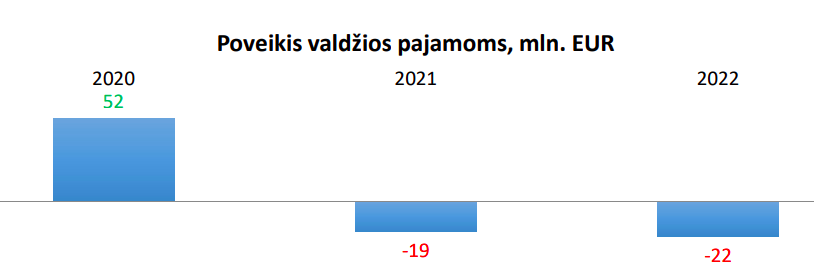

Svarbiausia - analogiškas scenarijus prognozuojamas viešiesiems finansams. Valdžia, šiuo mokesčiu siekianti padidinti valstybės biudžeto pajamas, tikėtis teigiamo rezultato galėtų nebent pirmaisiais mokesčio metais. Jau 2021 m. dėl antrinių neigiamų pasekmių ekonomikai, kylančių dėl mažėjančių investicijų, eksporto ir vidaus vartojimo, valstybės biudžeto pajamos būtų 19 mln. eurų mažesnės nei be šio mokesčio. Per dvejus metus toks mokestis valstybės pajamas apkarpytų iš viso 40 mln. eurų.

Anot ESTEP vadovės Agnės Miseliūnienės, analizės rezultatai atitinka Europos Centrinio Banko (ECB) prognozuojamą tokių mokesčių poveikį ekonomikai. ECB yra pateikęs nuomonę dėl bankų mokesčių Lenkijoje, Rumunijoje, Vengrijoje, Slovakijoje ir Kipre. Anot ECB, įvedami bankų mokesčiai turi būti susieti su specifinėmis rizikomis, kylančiomis iš finansų sistemos, bei skirti toms rizikoms mažinti.

ESTEP studijos duomenimis, 2019 m. Lenkijoje atliktas įvesto bankų mokesčio poveikio vertinimas parodė, kad mokesčio našta per 2,5 metų buvo 100 proc. perkelta vartotojams. Būsto kredito palūkanos augo tol, kol iš esmės padengė taikomo mokesčio kaštus. Drauge padidėjo bankų koncentracija ir pasikeitė bankų turto struktūra: padidėjo vyriausybės obligacijų dalis, o paskolų portfelyje išaugo vartojimo paskolų dalis ir atitinkamai sumažėjo būsto paskolų dalis.