Kredito unijų turtas augo lėčiau, didėjo suteiktų paskolų dalis

Kredito unijos dėl žemės ūkio darbų susidūrė su turto mažėjimu ir didesnių suteiktų paskolų skaičiumi. Tačiau, nors pelnas ir mažėjo, taip pat mažėjo ir nuostolingai dirbančių kredito unijų skaičius.

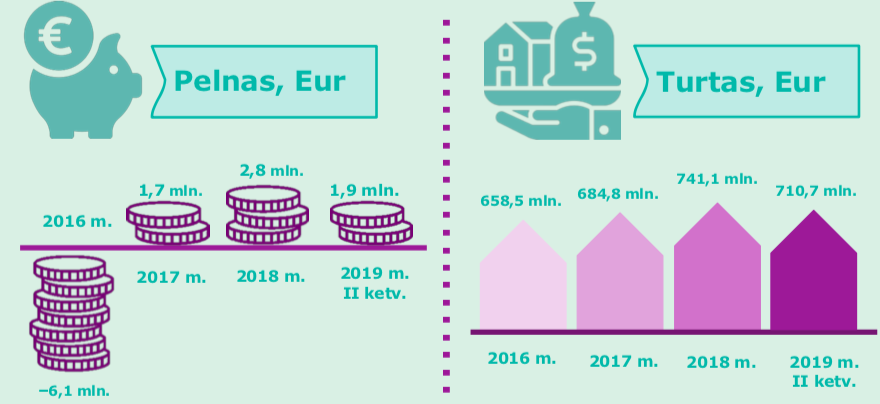

2019 m. antrąjį ketvirtį dėl žemės ūkio darbų sezoniškumo kredito unijų turtas augo lėčiau, o išaugęs skolinimo poreikis nulėmė kredito unijų turto struktūros pokyčius – didėjo suteiktų paskolų dalis turte, toliau mažėjo investicijos į vertybinius popierius. Per 2019 m. pirmąjį pusmetį kredito unijos uždirbo 1,9 mln. Eur pelno, mažėjo nuostolingai dirbančių kredito unijų skaičius, tačiau kai kurioms kredito unijoms veiklos efektyvumo klausimas tebėra aktualus.

2019 m. antrąjį ketvirtį buvo tebevykdomi anksčiau inicijuoti kredito unijų reorganizavimo procesai. Aptariamu laikotarpiu šiame sektoriuje veikė trys kredito unijų grupės – Lietuvos centrinės kredito unijos (LCKU) grupė, vienijusi 48 kredito unijas, Jungtinės centrinės kredito unijos (JCKU) grupė, vienijusi 11 kredito unijų, ir 4 persitvarkančios į bankus kredito unijos.

Pateiktų ataskaitų duomenimis, 2019 m. liepos 1 d. kredito unijų rinkos turtas sudarė 713,3 mln. Eur. Kaip matyti iš 1 pav., kaip ir anksčiau, didžiausią kredito unijų rinkos dalį

(60 %) sudarė LCKU grupės turtas, o kitą dalį – JCKU grupės ir persitvarkančių į bankus kredito unijų turtas.

Centrinės kredito unijos. 2019 m. antrojo ketvirčio pabaigoje Lietuvoje veikė dvi centrinės kredito unijos (CKU), kurios pateikė tiek individualias, tiek savo grupių ataskaitas.

Bendras abiejų CKU turtas, kurio didžioji dalis (82 %) buvo LCKU turtas, per 2019 m. antrąjį ketvirtį sumažėjo 4,1 mln. ir 2019 m. liepos 1 d. sudarė 154,6 mln. Eur. CKU turtas mažėjo dėl menkusių kredito unijų LCKU ir JCKU narių indėlių, kurie, kaip ir ankstesniais laikotarpiais, buvo pagrindinis CKU finansavimosi šaltinis. Pagrindinės indėlių mažėjimo priežastys – didėjęs kredito unijų lėšų poreikis, susijęs su žemės ūkio darbų sezoniškumu žemdirbius vienijančiose kredito unijose. Kaip ir anksčiau, didžiausią turto dalį (46 %) sudarė investicijos į skolos vertybinius popierius (SVP). Analizuojamu laikotarpiu jos sumažėjo 11 mln. – iki 71,3 mln. Eur, daugiausia dėl minėto žemės ūkio darbų sezoniškumo išaugusio LCKU narių kredito unijų lėšų poreikio. Nagrinėjamą laikotarpį JCKU SVP portfelis nekito. Taip pat nemažą turto dalį (44 %) sudarė CKU lėšų dalis, laikoma kredito įstaigose, ir klientams suteiktos paskolos.

Didžiausią įsipareigojimų dalį (64 %) ataskaitinę datą sudarė CKU įsipareigojimai kredito įstaigoms (kredito unijų terminuotieji indėliai ir lėšos, laikomos CKU).

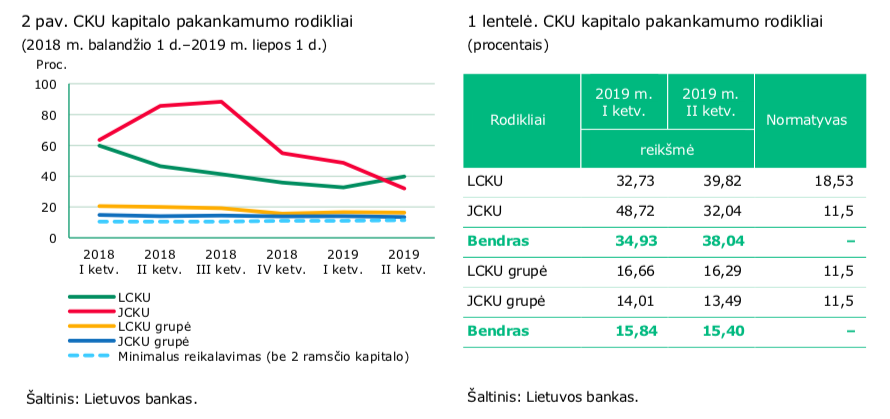

Pažymėtina, kad 2019 m. gegužės 20 d. Lietuvos banko Priežiūros tarnyba priėmė sprendimą „Dėl leidimo Lietuvos centrinei kredito unijai netaikyti kai kurių 2013 m. birželio 26 d. Europos Parlamento ir Tarybos Reglamento (ES) Nr. 575/2013 dėl prudencinių reikalavimų kredito įstaigoms ir investicinėms įmonėms ir kuriuo iš dalies keičiamas Reglamentas (ES) Nr. 648/2012 reikalavimų“. Sprendime leidžiama LCKU netaikyti Reglamento (ES) 575/2013 113 straipsnio 1 dalies reikalavimų ir individualiai netaikyti minėto reglamento VI dalies reikalavimų. Šios išimtys turi reikšmingą įtaką apskaičiuojant LCKU kapitalo poreikį kredito rizikai bei kapitalo pakankamumo rodiklio vykdymui.

2019 m. liepos 1 d. duomenimis, LCKU uždirbo 0,27 mln. Eur pelną, o JCKU patyrė 0,06 mln. Eur nuostolį. Remiantis priežiūros tikslams pateiktais duomenimis, abi CKU su nemenka atsarga vykdė joms nustatytus kapitalo pakankamumo reikalavimus, nurodytus 1 lentelėje. Dėl minėto reglamento 113 straipsnio 1 dalies reikalavimų išimties, nulėmusios LCKU kapitalo poreikio kredito rizikai mažėjimą, bendras abiejų CKU kapitalo pakankamumas padidėjo 3,1 proc. p. Mažesniam JCKU kapitalo pakankamumo rodikliui įtakos turėjo per ketvirtį augęs kapitalo poreikis kredito rizikai, kylančiai dėl didėjusio skolinimo, padengti. JCKU padengimo likvidžiuoju turtu reikalavimas buvo vykdomas su atsarga ir sudarė 111,3 proc. (normatyvas – 100 %, žr. 2 lentelę), o minėtame reglamente nustatytas padengimo likvidžiuoju turtu reikalavimas LCKU individualiai nebetaikomas.

CKU stebi ir prižiūri savo narių prisiimamą riziką, jose kaupiamos stabilizacijos fondų lėšos, iš jų prireikus būtų atkuriamas kredito unijų mokumas. 2019 m. antrojo ketvirčio pabaigoje LCKU ir JCKU stabilizacijos fondas sudarė atitinkamai 2,5 mln. ir 0,35 mln. Eur. LCKU stabilizacijos fondo apimtis analizuojamu laikotarpiu išaugo (0,3 mln. Eur) dėl kredito unijų LCKU narių sumokėtų privalomųjų įmokų į stabilizacijos fondą, o JCKU stabilizacijos fondo apimtis nesikeitė. Pažymėtina, kad iki 2028 m. stabilizacijos fonde turi būti sukaupta ir laikoma ne mažiau kaip 1 proc. LCKU, JCKU ir jų narių kredito unijų turto sumos. Analizuojamo laikotarpio duomenimis, LCKU stabilizacijos fondą sudarė 0,45, o JCKU – 0,19 proc. atitinkamos CKU ir jos narių turto sumos. Taigi, siekdamos tinkamai vykdyti joms priskirtą funkciją, CKU privalės padidinti stabilizacijos fondą iki reikalaujamo dydžio.

Likvidumo palaikymo rezerve, kurį CKU sudaro savanoriškai, aptariamo ketvirčio pabaigoje LCKU sukauptos lėšos sudarė 4,0 mln., o JCKU − 1,3 mln. Eur.

Centrinių kredito unijų grupės. 2019 m. antrąjį ketvirtį CKU grupių turtas padidėjo 15,9 mln. Eur (2,8 %) ir sudarė 581,9 mln. Eur. Iš CKU grupių turto labiausiai augo paskolų portfelis – jo vertė analizuojamu laikotarpiu padidėjo 45,1 mln. Eur (11,4 %) – iki 441,4 mln. Eur. Kaip ir praėjusį laikotarpį, paskolų augimas buvo finansuotas tiek pritrauktais naujais indėliais, tiek kredito unijų CKU narių anksčiau pritrauktomis lėšomis. Nagrinėjamu laikotarpiu CKU grupių turto struktūra iš esmės nesikeitė, didžiausią jo dalį (76 %) sudarė paskolos, daugiausia jų suteikta kredito unijų nariams. Beveik šeštadalį turto sudarė CKU grupių investicijos į SVP, o kitą turto dalį (8 %) – lėšos Lietuvos banke, grynieji pinigai, lėšos bankuose ir kitas turtas. Per aptariamą laikotarpį indėlių apimtis išaugo 1,9 mln. Eur. Didžiausią įtaką jų augimui turėjo padidėję finansų įstaigų indėliai. Indėliai ir toliau buvo pagrindinis CKU grupių turto finansavimo šaltinis, jais buvo finansuojama 86 proc. turto.

2019 m. liepos 1 d. duomenimis, LCKU grupė patyrė 0,16 mln. Eur nuostolį, o JCKU grupė uždirbo 0,4 mln. Eur pelną. Pažymėtina, kad CKU grupės antrąjį ketvirtį mažino praėjusį laikotarpį patirtus nuostolius, kai, CKU grupėms pradėjus taikyti 9-ąjį tarptautinį finansinės atskaitomybės standartą (TFAS), išaugo specialiųjų atidėjinių apimtis, sumažinusi CKU grupių veiklos rezultatą.

CKU grupės su nemaža atsarga vykdė kapitalo pakankamumo ir padengimo likvidžiuoju turtu reikalavimus − bendras kapitalo pakankamumo rodiklis sudarė 15,84 proc. (normatyvas – 11,5 %, žr. 1 lentelę), padengimo likvidžiuoju turtu rodiklis – 405 proc. (normatyvas – 100 %, žr. 2 lentelę). Aukštą likvidumo lygį, kaip ir ankstesnį ketvirtį, nulėmė LCKU, JCKU ir jų narių kredito unijų sukauptas likvidusis turtas (grynieji pinigai, Lietuvos banke laikomos lėšos ir ES šalių vyriausybių vertybiniai popieriai (VP)) – jis šiek tiek daugiau nei du kartus viršijo visą netenkamų pinigų srautą.

Persitvarkančios į bankus kredito unijos. 2019 m. liepos 1 d. veikė 4 kredito unijos, pradėjusios persitvarkymo į specializuotą banką procesą. Šios kredito unijos persitvarkymo procesą turi užbaigti iki 2023 m. sausio 1 d.

Kredito unijų, persitvarkančių į specializuotus bankus, veikla koncentruota didžiuosiuose Lietuvos miestuose, todėl žemės ūkio darbų sezoniškumas neturėjo reikšmingesnės įtakos jų turto augimui. Aptariamu laikotarpiu šios grupės kredito unijų turtas išaugo 5,3 proc. ir 2019 m. liepos 1 d. sudarė 131,4 mln. Eur (daugiau kaip 18 % veikiančių kredito unijų turto). Antrąjį ketvirtį sparčiai augo šios grupės kredito unijų priimti indėliai ir suteiktos paskolos. Persitvarkančių į specializuotus bankus kredito unijų priimti indėliai išaugo beveik 6 mln. Eur (5,1%), o suteiktos paskolos – daugiau kaip 100 mln. Eur (11,2 %) ir 2019 m. liepos 1 d. sudarė beveik 20 proc. veikiančių kredito unijų suteiktų paskolų.

Kredito unijos, persitvarkančios į specializuotus bankus, vykdė joms nustatytus kapitalo ir likvidumo reikalavimus. Pateiktų 2019 m. liepos 1 d. ataskaitų duomenimis, bendras kredito unijų, persitvarkančių į specializuotus bankus, kapitalo pakankamumo rodiklis sudarė 10,31 proc. (2019 m. minimalus reikalaujamas – 8,7 %), likvidumo rodiklis – 429,3 proc. (minimalus reikalaujamas – 100 %). Pažymėtina, kad iki 2023 m. visos persitvarkančios į specializuotus bankus kredito unijos turės užtikrinti 14,5 proc. kapitalo pakankamumo normatyvo vykdymą.

Kredito unijos. 2019 m. liepos 1 d. finansines ir priežiūrai skirtas ataskaitas Lietuvos bankui pateikė 63 kredito unijos, vienijusios 157,8 tūkst. narių. Nagrinėjamu laikotarpiu ir toliau vyko kredito unijų jungimosi procesas. 2019 m. antrąjį ketvirtį baigtas Rokiškio ir Anykščių kredito unijų reorganizavimo procesas Rokiškio kredito uniją prijungus prie Anykščių kredito unijos.

2019 m. antrąjį ketvirtį kredito unijų turtas padidėjo 0,5 proc. ir, pateiktų 2019 m. liepos 1 d. ataskaitų duomenimis, sudarė 710,7 mln. Eur, arba 2,5 proc. bankų sistemos turto (prieš me- tus tiek pat). Sektoriaus turto apimties pokytį nulėmė dėl žemės ūkio darbų sezoniškumo padidėjusios žemdirbius vienijančių kredito unijų paskolos iš CKU ir didėję kredito unijų narių indėliai – daugiausia kredito unijose, veikiančiose didžiuosiuose mietuose.

Kaip matyti iš 4 ir 5 pav., analizuojamu laikotarpiu daugiausia augo kredito unijų suteiktos paskolos, sudariusios reikšmingiausią turto dalį, o per ketvirtį menkusios kredito unijų lėšos CKU, palyginti su 2018 m. antruoju ketvirčiu, išaugo 9,9 mln. Eur. Kredito unijų investicijos į VP toliau nuosekliai mažėjo.

2019 m. liepos 1 d. suteiktos paskolos sudarė 72,2 proc. kredito unijų turto, o jų dalis turte per antrąjį ketvirtį išaugo 5,9 proc. p. Ataskaitinę datą kredito unijų suteiktos paskolos padidėjo 44,1 mln. Eur, arba 9,4 proc. Aptariamo laikotarpio pabaigoje kredito unijos savo nariams buvo suteikusios 513,1 mln. Eur paskolų, iš jų 411,7 mln. Eur fiziniams asmenims ir 101,4 mln. Eur paskolų juridiniams asmenims.

Paskolų portfelio augimą lėmė suaktyvėjęs fizinių asmenų kreditavimas – ataskaitinį ketvirtį šiems nariams suteiktos paskolos padidėjo beveik 34 mln. Eur (juridiniams asmenims –10 mln. Eur). Pateiktų ataskaitų duomenimis, aptariamu laikotarpiu daugiausia augo būsto paskolų apimtis bei jų dalis paskolų portfelyje. Kaip ir prieš metus, paskolų, suteiktų juridiniams asmenims, dalis toliau didėjo nedaug ir laikotarpio pabaigoje sudarė beveik penktadalį paskolų portfelio (19,8 %).

Toliau mažėjo kredito unijų sudaryti specialieji atidėjiniai paskoloms (galimiems paskolų nuvertėjimo nuostoliams padengti). Antrąjį ketvirtį jie sumažėjo 2,8 mln. Eur (iki 9,5 mln. Eur). Augantis paskolų portfelis bei paskolų riziką mažinančios priemonės teigiamai paveikė kredito unijų paskolų kokybę apibūdinančius rodiklius – specialiųjų atidėjinių ir paskolų santykis sumažėjo iki 1,8 proc. (prieš metus šis rodiklis sudarė

3,1 %) o neveiksnių paskolų1 dalis – iki 13,6 proc. paskolų portfelio (prieš metus šis rodiklis buvo 16,6 %). Nors minėti rodikliai gerėjo, tačiau pažymėtina, kad, kaip ir ankstesnį laikotarpį, kai kurių kredito unijų paskolų portfeliuose padaugėjo paskolų, kurių skolinius įsipareigojimus vėluojama vykdyti ilgiau negu 60 d. iš eilės. Todėl ateityje šios kredito unijos gali patirti su paskolų vertės sumažėjimu susijusių išlaidų, neigiamai paveiksiančių jų kapitalą.

Išaugęs paskolų poreikis nulėmė kredito unijų turto struktūros pokyčius – nuosekliai didėjo suteiktų paskolų apimtis ir jų dalis turte, o nuo 2018 m. antrojo pusmečio menkusios kredito unijų investicijos į VP ir toliau mažėjo. Kredito unijų investicijos į VP per aptariamą laikotarpį sumažėjo 26,5 proc. – iki 37,7 mln. Eur, o jų dalis, palyginti su augusiu kredito unijų turtu, sumažėjo 2 proc. p.– iki 5,3 proc. Kaip ir prieš metus, didžiąją VP portfelio dalį (92,7 %) sudarė Lietuvos Respublikos Vyriausybės VP. Visos kredito unijos su nemaža atsarga vykdė nuo 2018 m. spalio 1 d. įsigaliojusių Kredito unijų investavimo į ne nuosavybės vertybinius popierius taisyklių (toliau – Taisyklės) reikalavimą dėl VP portfelio dalies balansiniame turte dydžio – analizuojamu laikotarpiu VP sudarė ne daugiau kaip 30 proc. jų balansinio turto. Septynių kredito unijų investicijos į VP sudarė daugiau nei 10 proc. jų balansinio turto (dviejų persitvarkančių kredito unijų šios investicijos siekė maždaug 17 – 19 proc. jų balansinio turto). Kitų taisyklių reikalavimų nevykdė trys

Priimti indėliai tebėra pagrindinis kredito unijų finansavimosi šaltinis − jais buvo finansuojama beveik 87 proc. kredito unijų turto. Nors lėšų poreikis, susijęs su žemės ūkio darbų sezonu, kai kuriose žemdirbius vienijančiose kredito unijose lėmė indėlių portfelio mažėjimą, tačiau padidėjęs indėlių portfelis daugiausia didžiuosiuose miestuose veikiančiose kredito unijose nulėmė didesnę kredito unijų sektoriaus indėlių apimtį. Kredito unijų priimti indėliai antrąjį ketvirtį išaugo 3,2 mln. Eur (0,5%) ir 2019 m. liepos 1 d. sudarė 616,9 mln. Eur. Aptariamu laikotarpiu didėjo teminuotieji indėliai, laikotarpio pabaigoje sudarę apie 78 proc. visų indėlių, o neterminuotieji indėliai sumenko. Kaip buvo minėta anksčiau, dėl žemės ūkio darbų sezono mažėjo indėliai kai kuriose žemdirbius vienijančiose kredito unijose, todėl šios kredito unijos trūkstant lėšų skolinosi iš CKU. Per 2019 m. antrąjį ketvirtį kredito unijų įsiskolinimas CKU išaugo 3,2 mln. Eur ir 2019 m. liepos 1 d. sudarė 33 mln. Eur (prieš metus – 26,7 mln. Eur).

Kaip ir ankstesniais laikotarpiais, didžiausią indėlių portfelio dalį (95,7 %) sudarė fizinių asmenų indėliai, nes gyventojai ir toliau renkasi indėlius kaip lėšų taupymo ir investavimo priemonę. Kredito unijų pateiktų ataskaitų duomenimis, nagrinėjamu laikotarpiu palūkanų normas už 12 mėn. trukmės terminuotuosius indėlius eurais padidino 25 kredito unijos, daugumos kredito unijų mokamos palūkanos už šiuos indėlius siekė 1 proc.

Antrąjį ketvirtį dauguma kredito unijų kreipėsi į Lietuvos banką dėl leidimo sumažinti pajinį kapi- talą. Grąžinus pajinius įnašus, dalies kredito unijų pajinis kapitalas sumažėjo, tačiau kredito unijų narių skai- čiui didėjant ir kredito unijų, ypač aktyviausiai kreditavusių, nariams įnešus papildomų pajinių įnašų, pajinis kapitalas išaugo 1,8 proc. ir nulėmė sektoriaus pajinio kapitalo padidėjimą (iki 46,6 mln. Eur). Pateiktų ata- skaitų duomenimis, kredito unijų tvarūs pajai, kuriais gali būti dengiami kredito unijos patirti nuostoliai, pirmą- jį pusmetį išaugo 3,1 proc. (iki 42,9 mln. Eur), o toliau augusi tvarių pajų dalis analizuojamo laikotarpio pabai- goje sudarė 92 proc. pajinio kapitalo. Kitą pajinio kapitalo dalį sudarantys netvarūs papildomi pajai nuo

2018 m. sausio 1 d. neįtraukiami į kredito unijos perskaičiuotą kapitalą, naudojamą apskaičiuojant su kapitalu susijusius veiklos riziką ribojančius normatyvus, gali būti grąžinti nariams, pateikusiems prašymus dėl jų grą- žinimo, be Lietuvos banko leidimo. Ataskaitinę datą kredito unijos turėjo 3,7 mln. Eur netvaraus papildomo pajinio kapitalo.

Pateiktų ataskaitų duomenimis, 2019 m. pirmąjį pusmetį kredito unijų sektoriaus veiklos rezultatas buvo 1,9 mln. Eur pelnas. Pelningai dirbusios 48 unijos uždirbo 2,5 mln. Eur pelną, o 15 kredito unijų patyrė 0,6 mln. Eur nuostolį. 2018 m. pirmąjį pusmetį kredito unijos uždirbo 2,3 mln. Eur pelno (pašalinus kredito unijos „Mano unija“, tapusios specializuotu banku, poveikį 2 mln. Eur pelno). Mažesnis šių metų pirmojo pusmečio pelnas, palyginti su 2018 m. tuo pačiu laikotarpiu, gautas dėl sumenkusio paskolų vertės atkūrimo bei didėjančių operacinių išlaidų. Kredito unijų turto vertės atkūrimas aptariamu laikotarpiu sudarė 0,3 mln. Eur (prieš metus − 1,4 mln. Eur).

Kredito unijų turto struktūros pokyčiai ir suaktyvėjęs kreditavimas palankiai veikė sektoriaus veiklos rezultatą. Analizuojamu laikotarpiu didėjo pelningai dirbančių kredito unijų skaičius, o augęs skolinimas turėjo teigiamą įtaką veiklos rezultatui – kredito unijos uždirbo 15,5 proc. daugiau grynųjų palūkanų pajamų ir 19 proc. daugiau grynųjų paslaugų bei komisinių pajamų, palyginti su praėjusių metų atitinkamu laikotarpiu. Kaip paprastai, didžiausią aptariamo laikotarpio kredito unijų pajamų dalį (81 %, arba 1,8 proc. p. daugiau negu 2018 m. atitinkamą laikotarpį) sudarė palūkanų pajamos. Didžiausia nagrinėjamo laikotarpio išlaidų dalis

(65 %) teko operacinėms išlaidoms, kurios, palyginti su praėjusių metų atitinkamu laikotarpiu, išaugo (1,1 mln. Eur) ir kurioms padengti prireikė 56 proc. (1,7 proc. p. daugiau nei 2018 m. atitinkamu laikotarpiu) pajamų.

Ataskaitinę datą visos kredito unijos, vykdė visus veiklos riziką ribojančius normatyvus, išskyrus vieną kredito uniją, kurios kapitalo pakankamumo rodiklis buvo mažesnis už reikalaujamą. Po ataskaitinės datos kredito unija pateikė informaciją, kad kapitalo pakankamumo normatyvas vykdomas.

Kaip jau buvo minėta ankstesnėje apžvalgoje, nuo 2019 m. balandžio 1 d. įsigaliojo Lietuvos banko valdybos nutarimas „Dėl Kredito unijų likvidumo rodiklio apskaičiavimo taisyklių patvirtinimo“. Šiuo nutarimu kredito unijoms nustatyti nauji likvidumo rodikliui taikomi reikalavimai ir apskaičiavimo tvarka. Taisyklėse nustatytas kredito unijos likvidžiojo turto ir grynojo netenkamų pinigų srauto santykis turi būti ne mažesnis kaip 100 proc. Likvidumo rodiklio ataskaita Lietuvos bankui teikiama kas mėnesį. Pirmą kartą šią ataskaitą kredito unijos Lietuvos bankui pateikė 2019 m. gegužės 1 d. Per laikotarpį nuo naujųjų likvidumo rodiklio ataskaitų pateikimo pradžios (nuo 2019 m. gegužės 1 d. iki rugpjūčio 1 d.) visos kredito unijos vykdė nustatytą 100 proc. likvidumo rodiklį.

Lietuvos banko interneto svetainėje viešai skelbiama informacija apie kiekvienos kredito unijos metų ir kiekvieno ketvirčio pagrindinius veiklos rodiklius bei veiklos riziką ribojančių normatyvų vykdymą.